미국 시장

이스라엘 휴전 협정으로 주식이 새로운 기록을 경신하다

투자자들이 도널드 트럼프의 관세 계획을 무시하고, 이스라엘과 헤즈볼라가 휴전 협정에 도달하면서 지정학적 위험이 완화되면서 주식은 사상 최고치로 마감되었습니다.

주식은 7회 연속으로 상승세를 확대했으며, 이는 9월 중순 이후 S&P 500의 가장 긴 상승 행진입니다. 이는 이 지수가 올해 기록한 52번째입니다. Microsoft는 소프트웨어 회사를 끌어올렸으며, 이 그룹의 관세 위험에 대한 취약성이 낮다는 점을 언급했습니다. General Motors와 Ford Motor와 같은 자동차 제조업체는 멕시코와 중국에 노출되어 트럼프의 계획에 타격을 입었지만, 주식 변동성이 감소하면서 평온함이 우세하다는 것을 보여주었습니다.

트럼프 대통령 당선자는 중국 수입품에 10%의 추가 관세를 부과하고 멕시코와 캐나다의 모든 제품에 25%의 관세를 부과하겠다고 약속했습니다. 그는 이 조치가 이민자와 불법 마약이 미국 국경을 넘는 것을 막기 위해 필요하다고 말했습니다.

S&P 500은 0.6% 상승했습니다. Nasdaq 100은 0.6% 상승했습니다. Dow Jones Industrial Average는 0.3% 상승했습니다.

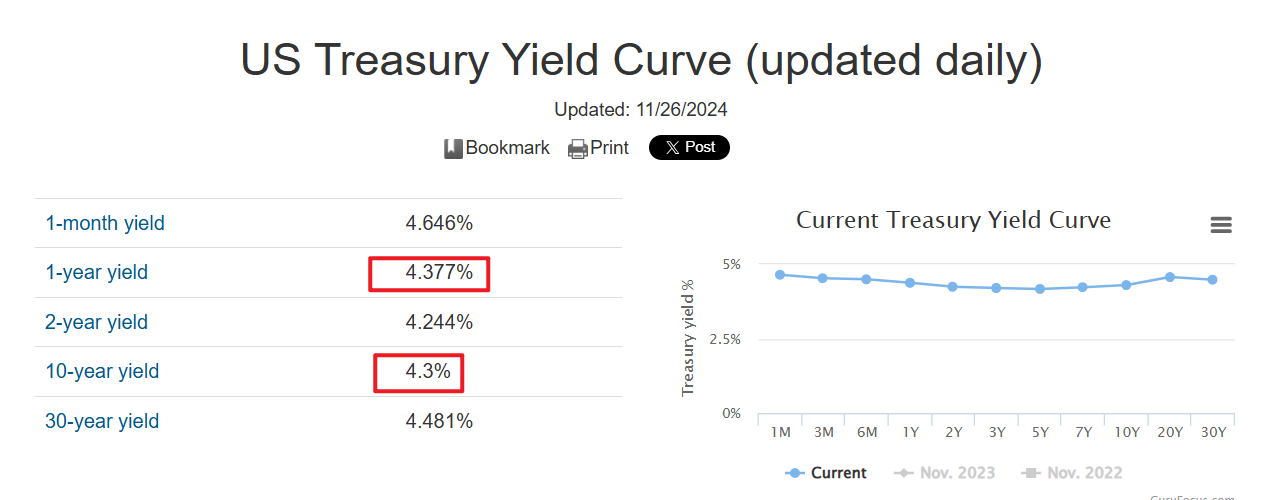

미국 10년 수익률은 2베이시스포인트 상승해 4.30%에 달했습니다. 달러는 0.2% 상승했습니다. 멕시코 페소와 캐나다 달러는 하락했습니다.

FX 시장

USD가 약간 상승. 주택은 엇갈림.

미국 주식 마감. 큰 입찰이 늦게 도착합니다.

베센트에 모든 관심이 쏠리는 가운데, 우리가 케빈 워시를 과소평가하고 있는 것은 아닐까?

바이든, 이스라엘-레바논 휴전 선언

트럼프 대통령이 주요 정책 수단으로 달러 약세를 활용할 수 있을까?

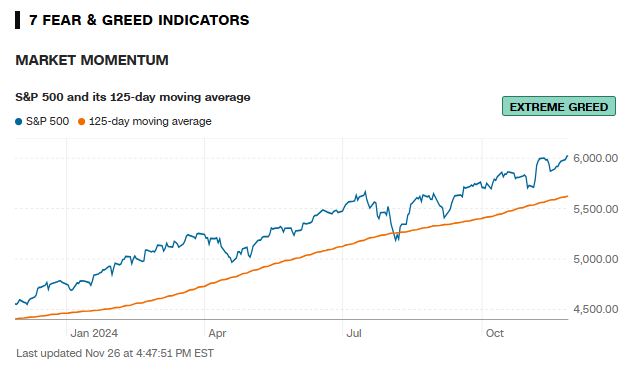

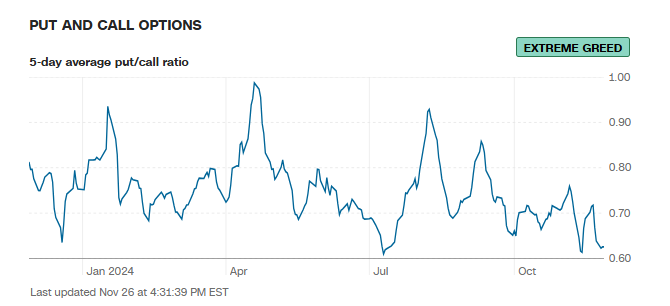

우리는 거품 속에 있는가? 시장 심리의 5가지 척도는 어디에 있는가

"참가자" 그룹에 대한 언급을 구분하여 연방준비제도이사회 의사록을 살펴보겠습니다.

FOMC 의사록: 많은 이들이 중립금리에 대한 불확실성으로 인해 천천히 움직이는 것이 적절하다고 말했습니다.

OPEC 보고서 도움 안 돼: 석유 침체

트럼프, 캐나다와 멕시코 수입품에 25% 관세 부과 계획, 석유는 면제 안 돼

미국 재무부, 5년 국채 700억 달러 규모 경매, 수익률 4.197%로 최고치

이스라엘 내각, 레바논과의 휴전 협정 승인

멕시코 재무부 장관: 관세는 세금이며 두 나라 모두에게 피해를 줄 것이다

블링킨 국무장관: 2025년 우크라이나는 돈, 탄약, 군대를 갖고 있다

유럽 주식 마감: 관세인 물림의 귀환

BofA: 금은 단기적으로 역풍에 직면하지만 2025년에는 3,000달러까지 올라갈 가능성이 있다

비트코인은 오늘 100K 근처에서 하향 조정을 계속합니다. 기술적으로 다음은 무엇일까요?

댈러스 연방 텍사스 서비스 전망 +9.8 vs 이전 +2.0

미국 10월 신규 주택 판매 0.610m 대 예상 0.725m

미국 11월 소비자 신뢰지수 111.7 vs 예상 111.3

11월 리치먼드 연방준비제도(Fed) 종합지수 -14 대비 -10 추정치

G7 초안: 장관들, 중국의 비시장 정책과 과잉 생산능력에 우려 표명

케이스 쉴러 20개 도시 9월 미국 주택 가격 +0.2% m/m, 예상 +0.3% 대비

BOC의 멘데스: 구체적인 내용을 확인하면 정치적 정책을 통합할 것입니다.

관세사, 패스트볼 잃어버려

USD는 대부분 낮습니다. 수익률은 더 높습니다. 주요 거래자들에게 차트가 무엇을 알려주고 있습니까?

BoC의 멘데스: 인플레이션은 2%로 안정되면서 배경으로 사라질 것입니다.

시장:

금은 $7.65 또는 0.29% 상승하여 $2632.30에 거래되었습니다.

미국 10년 수익률 4.300%, +3.7베이시스포인트

미국 2년 수익률 4.256%, +0.4베이시스포인트

WTI 원유는 0.34달러 또는 -0.50% 하락하여 68.61달러에 거래되었습니다.

S&P 500은 34.23포인트 또는 0.57% 상승한 6021.60에 마감했습니다. S&P는 새로운 최고 기록으로 마감했습니다.

나스닥은 119.46포인트 또는 0.63% 상승한 19,174.30에 마감했습니다.

러셀 2000은 -17.79포인트 또는 -0.73% 하락한 2424.23에 도달했습니다. 이 지수는 어제 2001년 이후 새로운 최고 기록에서 1포인트 이내로 마감했지만 오늘은 더 높은 수준으로 마감하지 못했습니다.

다우는 123.74포인트 또는 0.28% 상승한 44860.31에 마감했습니다. 가격은 또 다른 새로운 최고 기록을 기록했습니다.

미국 달러는 대부분 상승하여 마감했습니다. 달러 지수는 당일 0.18% 상승했습니다. 그러나 달러는 JPY 대비 급락했습니다(-0.73%).

경제 달력에 따르면 K 쉴러 주택 가격은 0.3% 추정치 대비 0.2% 상승했습니다. 연간 상승률은 4.6% 상승으로(2023년 6월 이후 마이너스가 아님) 상승 행진을 이어갔습니다. 그러나 상승률은 4.8% 추정치와 지난달 5.2%보다 낮았습니다. FHFA의 월별 주택 가격 데이터는 지난달 0.4% 대비 0.7% 상승했고, 지난달 4.4%에서 변동 없이 4.4% 상승했습니다. 주택 데이터의 주제는 신규 주택 매매가 지난달 0.738M에서 연간 0.610M으로 급락하면서 계속되었습니다. 연간 매매 속도는 2023년 12월 이후 가장 낮았습니다.

11월 소비자 신뢰도는 지난달보다 높은 111.7 대 109.6으로 나타났고 추정치인 111.30보다 높았습니다. 리치먼드 연방준비제도이사회(Fed) 종합지수는 변동이 없었지만 -14로 마이너스를 기록했습니다. 서비스 지수는 지난달 3에서 9로 상승했습니다.

미국 재무부는 5년 만기 채권 700억 달러를 성공적으로 경매에 부쳤고 국내 수요는 6개월 평균을 앞지르고 있었습니다. 그러나 국제 수요는 미미했습니다. 그럼에도 불구하고 매수 입찰은 6개월 평균보다 높았고 경매 당시 WI 수준에 비해 음의 꼬리가 있었습니다.

오늘 수익률은 더욱 긍정적인 수익률 곡선으로 상승했습니다.

2년 수익률 4.256%, +0.4 베이시스 포인트

5년 수익률 4.184%, +1포인트 베이시스포인트

10년 수익률 4.292%, +3.0 베이시스 포인트

30년 수익률 4.464%, 퍼즐 0.8베이시스포인트

연방준비제도이사회 회의록이 오늘 공개되었습니다. 몇 가지 요점은 다음과 같습니다.

향후 정책 경로 : 인플레이션이 2%로 계속 하락하고 노동 시장이 강세를 유지한다면 점진적으로 중립적 입장으로 전환될 가능성이 높습니다.

경제 상황 : 경제 활동은 견실하게 확대되었고, 노동 시장 상황은 약간 완화되었으며, 실업률은 증가했지만 낮은 수준을 유지했습니다.

인플레이션 : 인플레이션이 2%로 지속 가능하게 움직이고 있다는 데에 대한 광범위한 동의가 있지만 월별 변동성은 예상됩니다.

위험 : 고용과 인플레이션 목표에 대한 위험은 균형 잡힌 것으로 간주됩니다.

12월 기대치 : 대부분은 11월 금리 인하에 이어 12월에도 25베이시스포인트의 금리 인하가 있을 것으로 예상합니다.

점진적 접근 방식 : 중립금리를 둘러싼 불확실성은 과도한 긴축이나 완화를 피하기 위해 점진적인 정책 조정을 뒷받침합니다.

재정 상황 : 수익률 상승과 성장 기대감 강화에 따라 전반적인 주가 지수가 상승했습니다.

토론 일시 정지 : 일부 참가자는 인플레이션이 지속될 경우 금리 인하를 일시 정지할 것을 제안했지만 이는 비상사태라고 강조했습니다.

시장 시사점 : 점진적인 접근 방식이 지배적이며, 시장은 12월 금리 인하 가능성을 57%로 예상하고 있습니다.

기술적으로 말하면:

'Market short' 카테고리의 다른 글

| 11/29 미국 휴일 - 예상보다 느슨한 반도체 제재 예상되는 소식에 반색 (3) | 2024.11.29 |

|---|---|

| 11/28 끈적한 물가에 발목 잡힌 PCE데이터 실망 (3) | 2024.11.28 |

| 11/25 이스라엘 평화협정, 시장안전 우선주의 재무장관 바센트 임명예정 (2) | 2024.11.26 |

| 11/25 비트코인과 금& 원자재가 상승 VS금리 인하가능성 50% 낮아짐 (26) | 2024.11.25 |

| 11/22 비트코인에 집중된 시장, 강달러 & 미국 국채 금리 고공행진 (21) | 2024.11.22 |