미국 시장

일자리 보고서 둔화

일련의 경제 보고서가 예상보다 부진하면서 연방준비제도가 올해 금리를 인하해야 한다는 주장이 힘을 얻으면서 채권 수익률이 하락하면서 월가 거래자들은 주식 가격을 높였습니다.

미국 공휴일을 앞둔 짧은 세션에서 S&P 500은 낮은 이자율이 기업 미국을 계속 추진할 것이라는 기대에 따라 사상 최고치를 기록했습니다.

국채는 곡선 전반에 걸쳐 상승했습니다. 6월 연방준비제도 이사회 정책 회의록에 따르면 위원들이 인플레이션이 둔화되고 있다는 증거를 기다리고 있으며 이자율을 얼마나 오랫동안 높게 유지할지에 대해 의견이 엇갈리면서 달러가 하락했습니다.

금요일 일자리 보고서에 앞서, 서비스 부문이 4년 만에 가장 빠른 속도로 위축되었고 노동 시장은 더욱 냉각되는 조짐을 보였습니다.

투자자들은 또한 조 바이든이 재선 도전을 포기하라는 압력을 억제하기 위해 고군분투하는 가운데 정치적 상황에 주목했습니다.

월스트리트 저널과 뉴욕 타임스의 토론 후 여론 조사에서 도널드 트럼프가 바이든보다 우위를 점했습니다.

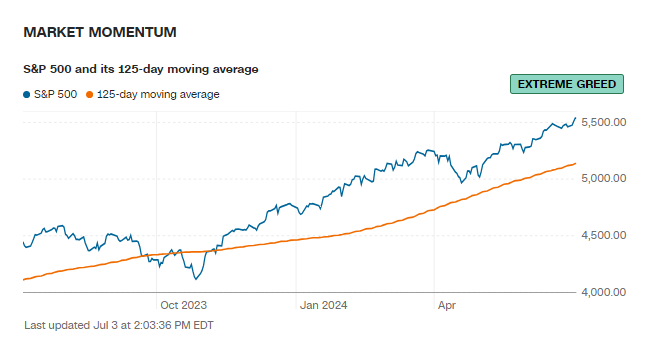

S&P 500은 5,535를 돌파하여 2024년 33번째 기록을 세웠습니다. Tesla Inc.는 7회 연속으로 상승세를 이어가며 거대 주식에서 상승을 이끌었지만 Amazon.com Inc.는 하락했습니다. 10년 국채 수익률은 7베이시스포인트 하락하여 4.36%를 기록했습니다. 달러가 하락했습니다.

스왑 트레이더들은 2024년에 거의 두 번의 금리 인하를 예상하는데, 첫 번째는 11월이지만, 9월 인하에 대한 베팅이 급증했습니다. 경제학자들은 6월 비농업 고용이 19만 명 증가할 것으로 예상하는데, 이는 전월 대비 감소한 수치이며, 실업률은 4%로 유지됩니다.

유럽시장

데이터 발표 전 미국 선물이 기록적 최고치에 근접

영국 선거 전날, 유럽 대부분 지역에서 정치가 여전히 중심이 되고 있습니다.

반 국민연합 정당이 일요일에 열린 최종 의회 투표에서 마린 르펜의 극우 세력이 절대 다수를 차지하는 것을 막으려 하면서, 프랑스의 벤치마크 CAC 40 지수는 1.6% 상승했습니다. 기술 기업이 주도하는 유럽의 지역 Stoxx 600 지수는 0.9% 상승했습니다.

금리 인하 가능성에 대한 낙관론 속에서 미국 시장은 화요일에 달성한 기록적인 수준에 근접하여 개장할 것으로 예상되었습니다. 월가의 최근 사상 최고치와 프랑스 선거에서 우익 다수당을 좌절시키려는 시도는 유럽 시장에 희망을 주었습니다.

미국 주식 선물은 7월 4일 휴가로 인해 오후 1시에 종료되는 세션을 앞두고 안정세를 유지했습니다.

올해 처음으로 S&P 500은 화요일에 5,500을 돌파하여 32번이나 기록을 세웠습니다.

또한, 시장은 금요일의 중요한 미국 급여 명세표 수치에 대비하고 있습니다. 경제학자에 따르면, 이 데이터는 6월에 회사가 약 190,000명의 신규 직원을 고용했고 실업률은 4%로 유지되었음을 보여줄 가능성이 높습니다. 달러나 국채에는 거의 움직임이 없었습니다.

FX시장

약한 ISM 지표로 인해 USD 하락

원유는 4주 연속 상승세를 기록하며 1달러 더 높은 가격으로 하루를 마감했습니다.

바이든, 캠페인 전화통화에서 중도하차 아니라고 밝혀 - 보도

FOMC 회의록: 대다수가 성장이 점차 냉각되는 것으로 보고

ECB 스투르나라스: 2024년에 두 번 더 금리를 인하하는 게 합리적으로 보인다

애틀랜타 연방 GDPNow 2분기 성장률 추정치는 1.7%에서 1.5%로 하락

유럽 주식은 오늘 견고한 상승세로 마감했습니다.

바이든 대통령은 동맹에게 경쟁에 계속 참여할지 여부를 고려 중이라고 말한 것으로 전해졌습니다.

바이든이 진지하게 탈당을 고려하고 있다는 첫 징후가 나타났다.

미국 원유 재고는 예상치인 -0.680M보다 큰 -12.157M 감소를 보였습니다.

바이든이 탈락하면 시장과 정치는 어떻게 될까

ECB 바슬레: ECB는 인플레이션 위험을 염두에 두고 다음 금리 인하를 서두르지 말아야 함

5월 미국 공장재 주문 -0.5%, 예상치 0.2% 대비

6월 ISM 비제조업 PMI는 48.8로 추정치 52.5보다 높음

6월 S&P 글로벌 서비스 PMI 지수(최종) 55.3(전월 54.8 대비)

ECB 소식통: 정책 입안자들은 QE 정책의 결과에 대한 검토를 촉구하고 있다

5월 캐나다 무역수지, C$-19.3 billion 대비 C$-12 billion 추정치

5월 미국 국제 무역 적자 -751억 달러, 예상치 -762억 달러 대비

미국 신규 실업수당 신청자 23만8천명, 추정치 23만5천명 대비

ADP 6월 전국 고용 데이터 15만 명 대비 16만 명 추정치

미국 6월 챌린저 해고자 48.79k명, 이전 63.82k명 대비

연방준비제도이사회(Fed) 윌리엄스, 중립금리 인상에 의구심 제기

미국 MBA 모기지 신청 6월 28일 -2.6% 대비 +0.8%

오늘 미국에서는 ADP 임금 데이터 약세로 인해 USD가 하락세를 보였고, 이어서 ISM 비제조업 데이터(추정치 기준 48.8 대비 52.5)와 공장 주문(추정치 기준 -0.5% 대비 0.2%)도 크게 약세를 보였습니다.

ISM 데이터는 4년 전 팬데믹 이후 반등 이후 가장 약했습니다. 고용 구성 요소는 5개월 연속 50 수준 미만이었습니다. 신규 주문은 지난달 54.1에서 이번 달 47.3으로 50 수준 아래로 떨어졌습니다. 5개의 9 구성 요소가 50 수준 미만이었습니다.

보고서 이후 미국 수익률과 미국 달러는 하락세를 보였으며 장기물이 가장 많이 움직였습니다. 미국 채권 시장은 미국 독립기념일 휴일을 맞아 일찍 마감하면서 마감 수준은 다음과 같습니다.

2년 수익률 4.707%, -3.1 베이시스 포인트

5년 수익률 4.322%, -7.4 베이시스 포인트

10년 수익률 4.354%, -8.1 베이시스 포인트

30년 수익률 4.523%, -8.6 베이시스 포인트

주요 통화를 살펴보면 JPY가 주요 통화 중 가장 약세를 보이며 하루를 마감했고 그 뒤를 USD가 따릅니다.

외환

USDJPY 페어는 ISM 데이터 이후 처음에는 하락세를 보였으며, 6월 14일 이후 처음으로 100시간 MA까지 이동했습니다. 이는 하락 모멘텀을 증가시켰어야 했고, 처음에는 그랬습니다. 하지만 하락은 주간 최저치(월요일) 근처에서 멈췄고 가격은 다시 더 높게 반등했습니다. 가격이 어제의 저가/금요일 거래의 고가인 161.27에서 100시간 이동 평균 위로 다시 이동했을 때, 매도자는 매수자로 돌아섰습니다. USDJPY는 기술적으로 그 수준 위로 새로운 날에 더 강세를 유지하고 있습니다.

미국 달러

EURUSD의 경우, ISM 데이터 이후 1.0788~1.0792에서 100일 및 200일 MA를 포함한 여러 MA 위로 확장되었고, 가격은 1.0800 위로 올라가 1.0816의 고가를 기록했습니다. 그러나 매수자는 매도자에게 돌아섰고, 가격은 앞서 언급한 일간 이동 평균선 아래로 다시 내려가 매수자를 실망시켰습니다. 새로운 거래일에는 가격이 일간 MA 위에 머물러야 매수자가 다시 완전한 통제권을 가질 수 있습니다.

AUDUSD는 주식이 상승하고 수익률이 낮아지면서 위험 감수 흐름이 증가한 덕분에 가장 큰 움직임 중 하나였습니다. AUDUSD는 2024년 1월로 거슬러 올라가 최고 수준으로 이동했으며, 가격은 5월 최고치인 0.67134 위로 이동했습니다. 그러나 EURUSD와 USDJPY와 마찬가지로 달러 매도 모멘텀은 지속될 수 없었습니다. 가격은 5월 최고치 아래로 다시 하락하여 마감되었습니다. 새로운 날에는 강세 편향을 높이려면 0.67134 위로 올라가야 합니다.

호주 달러

미국 주식은 오늘 다시 상승세를 보였으며 S&P와 Nasdaq 지수는 모두 새로운 기록으로 마감했습니다. 최종 수치는 다음과 같습니다.

다우산업평균지수는 -23.85포인트 또는 -0.06% 하락했습니다. 39308.01

S&P 지수는 27.99포인트 또는 0.51% 상승한 5537.01에 마감했습니다.

나스닥 지수는 159.54포인트(0.80%) 상승한 18188.30에 마감했다.

다른 시장에서는 하루가 끝나갈 무렵:

원유는 예상보다 훨씬 높은 석유 재고 감소로 인해 $0.92 상승했습니다. 가격은 1.11% 상승한 $83.72에 거래되고 있습니다.

금은 수익률 하락과 달러 약세에 따라 25.75달러 또는 1.10% 상승해 2,354.87달러에 거래됐습니다.

비트코인은 60,000달러 수준인 59,754달러 아래로 다시 떨어졌습니다. 200일 이동평균인 58,400달러에 접근하고 있습니다.

---------------------------

* 뉴욕증시, 7/3(현지시간) 고용지표 부진 등에 따른 Fed 금리 인하 기대감 지속 속 혼조 마감…

다우 -23.85(-0.06%) 39,308.00,

나스닥 +159.54(+0.88%) 18,188.30,

S&P500 5,537.02(+0.51%),

필라델피아반도체 5,651.72(+1.92%)

* 국제유가($,배럴), 美 원유재고 급감 등에 강세...

WTI +1.07(+1.29%) 83.88, 브렌트유 +1.10(+1.28%) 87.34

* 국제금($,온스), Fed 9월 금리 인하 기대감 등에 급등... Gold +36.00(+1.54%) 2,369.40

* 달러 index, Fed 9월 금리 인하 기대감 등에 하락...-0.37(-0.35%) 105.35

* 역외환율(원/달러), -2.84(-0.20%) 1,387.38, 원/달러(오전2시 마감 기준) 1,385.8(-1.1원)

* 유럽증시, 영국(+0.61%), 독일(+1.16%), 프랑스(+1.24%)

* 美 주간 신규 실업보험 청구자수 23만8천명…전주比 4천명↑

* 미 ADP 6월 민간 고용 15만명 증가…예상치 하회

* 美 6월 감원 계획 4만9천명…전월比 23.6%↓

* 미 6월 ISM 서비스업 48.8…위축세 전환

* 미 5월 무역적자 751억달러…19개월만 최대

* 'GDP 나우', 2분기 성장률 1.5%로 하향…추정 개시 후 최저

* 파월 의장, 9~10일 상·하원서 반기 통화정책 보고

* 美 연준위원들 "인플레 진전…금리인하엔 우호적 지표 더 필요"

* 골드만 "연준, 트럼프 재집권시 5차례 금리인상 해야할 것"

* 서비스업·고용 냉각 신호에 환호…국채가↑

* 뉴욕 연은 총재 "중립금리, 많이 오르지 않았다"

* 미국의 주택 구입 여건, 2007년 이후 최저 수준

* 바이든 포기설에…해리스, 베팅사이트서 '민주당 후보' 1위

* 'AI 칩 선두주자' 엔비디아 주가 4.5%↑…반도체주 일제히 상승

* 메타 스레드 월간 이용자 1억7천500만명…저커버그 "멋진 한해"

* 테슬라 주가, 또 장중 5%대 상승…올해 초 수준 거의 회복

* EU, 中전기차 잠정관세 부과 임박…'5년간 시행'엔 내분 조짐

* 독일·유로존 6월 합성 PMI, 3개월래 최저

* 日 장기금리 소폭 상승…매수세 소극적

'Market short' 카테고리의 다른 글

| 7/9 큰 이슈 없이 지나간 시장 , S&P500 사상 최고치 (0) | 2024.07.09 |

|---|---|

| 7/8 4.1% 실업률 상승으로 금리 인하 9월 배팅으로 상승 시장 (0) | 2024.07.08 |

| 7/3 현물 시장 VS 금융 시장의 온도 차이 (1) | 2024.07.03 |

| 7/2 미국 대선 트럼프 당선에 무게, 인플레이션 상승 전망 (0) | 2024.07.02 |

| 7/1 PCE 상승 VS 대선 토론 하락 이슈로 충돌 (1) | 2024.07.01 |